이 포스팅은 '2.DB형(확정급여형) 또는 회사 직접 지급 퇴직금'이 "과세이연되는 경우"에 대한 내용입니다.

<퇴직소득 지급 유형>

1. DC형(확정기여형)

2. DB형(확정급여형), 회사 직접 지급

- 과세이연X

- 과세이연O <- 해당 포스팅★

3. DC형 + DB형,직접지급

다른 퇴직소득은 아래 포스팅을 참고하세요.

https://jejukitten.tistory.com/130

(최종 종합본) 퇴직소득 원천징수, 지급명세서 신고방법

퇴직소득 지급 유형 1. DC형(확정기여형) 2. DB형(확정급여형), 회사 직접 지급 - 과세이연X - 과세이연O 3. DC형 + DB형,직접지급 퇴직금 지급 유형별로 아래 포스팅을

jejukitten.tistory.com

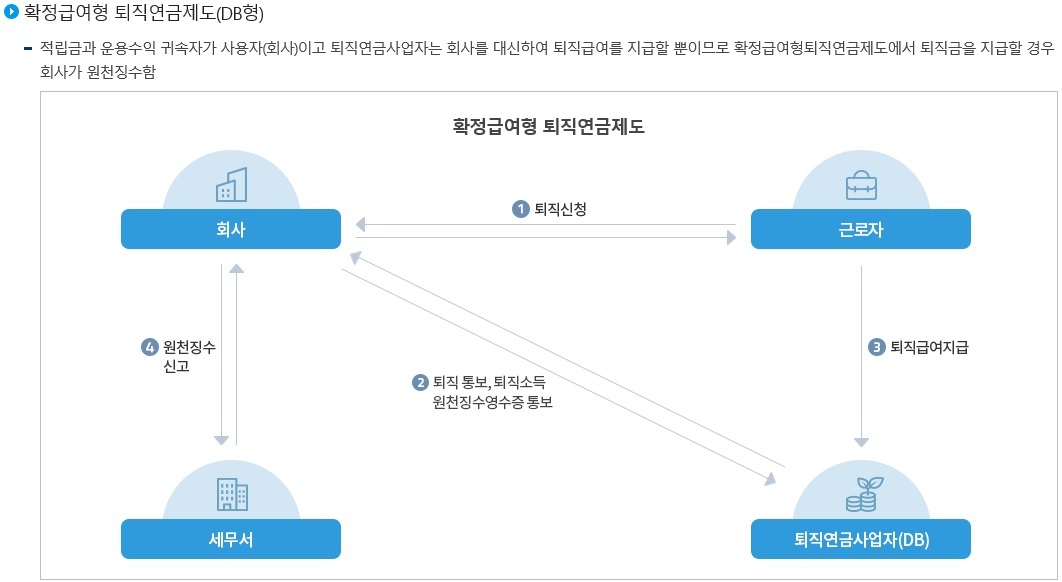

DB형(확정급여형 퇴직연금) = 회사 직접 지급 퇴직소득 원천징수

DB형 퇴직연금은 회사가 일반적으로 퇴직금 지급하는 거랑 똑같아요.

- 회사가 퇴직소득 원천징수하고 원천세 신고납부, 퇴직소득 지급명세서 제출.

퇴직소득세액 계산 방법

* 홈택스 - [세금모의계산] - [퇴직소득 세액계산하기] - [2022년 자동계산]

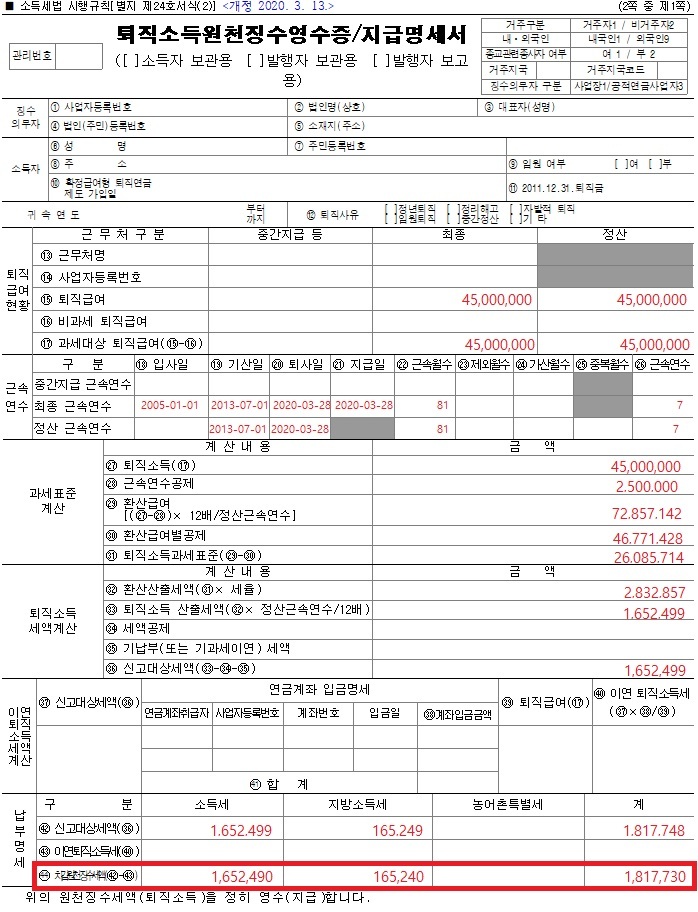

1. 과세이연하지 않는 경우 퇴직소득 원천징수

ex) DB형 퇴직연금 또는 퇴직금 45백만원을 회사에서 근로자한테 직접 주는 경우

->

퇴직금 45,000,000원을 줄 때 1,817,730원을 세금으로 떼고

43,182,270원만 근로자한테 주는 거에요.

+ 소득세 1,652,490원은 국세청에, 지방세 165,240원은 지자체에 각각 원천세로 신고 납부.

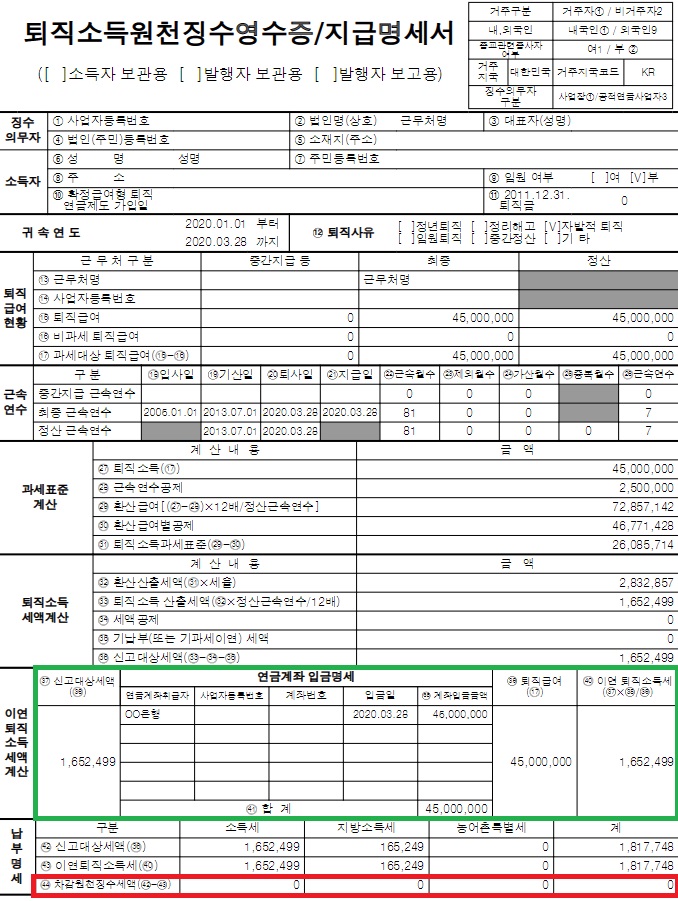

2. 전액 과세이연하는 경우 퇴직소득 원천징수

ex) 퇴직금 45백만원 전액을 과세이연대상 연금계좌로 지급하는 경우

퇴직금 中 '이연 퇴직소득세 대상 계좌'로 입금한 금액, 은행 사업자번호, 계좌번호 등 입력

->

원천징수하지 않고, 퇴직금 45,000,000원을 전부 과세이연 계좌에 입금

(전액 과세이연 계좌로 입금한 경우에는 44번 차감원천징수세액 0원이므로 원천징수할 세액이 없음.)

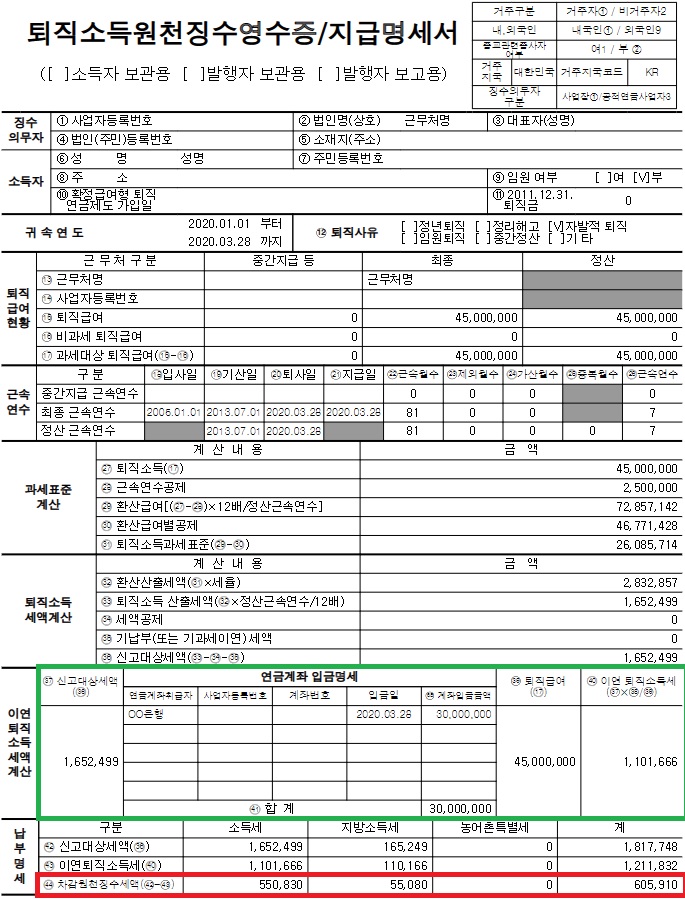

3. 일부금액만 과세이연하는 경우 퇴직소득 원천징수

ex) 퇴직금 45백만원 중

15백만원은 직접 지급하고, 30백만원은 과세이연대상 연금계좌로 지급하는 경우

퇴직금 中 '이연 퇴직소득세 대상 계좌'로 입금한 금액 30백만원, 은행 사업자번호, 계좌번호 등 입력

->

퇴직금 45,000,000원을 줄 때 605,910원을 세금으로 떼고

14,394,090원은 근로자한테, 30,000,000원은 은행에 주는 거에요.

+ 소득세 550,830원은 국세청에, 지방세 55,080원은 지자체에 각각 원천세로 신고 납부.

ex) 퇴직금(45백만원) 중 일부(30백만원)만 과세이연계좌로 입금하는 경우

- 퇴직급여는 45백만원, 연금계좌 입금명세에는 30백만원만 입력.

일부만 과세이연 계좌로 지급하는 경우에는 이연퇴직소득도 발생하고, 차감원천징수세액도 발생해요.

즉, 44번 차감원천징수세액에 계산된 세액을 원천징수해야 합니다!

종합소득세 제146조(퇴직소득에 대한 원천징수시기와 방법 및 원천징수영수증의 발급 등)

① 원천징수의무자가 퇴직소득을 지급할 때에는 그 퇴직소득과세표준에 원천징수세율을 적용하여 계산한 소득세를 징수한다.

② 거주자의 퇴직소득이 다음 각 호의 어느 하나에 해당하는 경우에는 제1항에도 불구하고 해당 퇴직소득에 대한 소득세를 연금외수령하기 전까지 원천징수하지 아니한다. 이 경우 제1항에 따라 소득세가 이미 원천징수된 경우 해당 거주자는 원천징수세액에 대한 환급을 신청할 수 있다.

1. 퇴직일 현재 연금계좌에 있거나 연금계좌로 지급되는 경우

2. 퇴직하여 지급받은 날부터 60일 이내에 연금계좌에 입금되는 경우

③ 퇴직소득을 지급하는 자는 그 지급일이 속하는 달의 다음 달 말일까지 그 퇴직소득의 금액과 그 밖에 필요한 사항을 적은 기획재정부령으로 정하는 원천징수영수증을 퇴직소득을 지급받는 사람에게 발급하여야 한다. 다만, 제2항에 따라 퇴직소득에 대한 소득세를 원천징수하지 아니한 때에는 그 사유를 함께 적어 발급하여야 한다.

④ 퇴직소득의 원천징수 방법과 환급절차 등에 관하여 필요한 사항은 대통령령으로 정한다.

소득세법 제147조(퇴직소득 원천징수시기에 대한 특례)

① 퇴직소득을 지급하여야 할 원천징수의무자가 1월부터 11월까지의 사이에 퇴직한 사람의 퇴직소득을 해당 과세기간의 12월 31일까지 지급하지 아니한 경우에는 그 퇴직소득을 12월 31일에 지급한 것으로 보아 소득세를 원천징수한다.

② 원천징수의무자가 12월에 퇴직한 사람의 퇴직소득을 다음 연도 2월 말일까지 지급하지 아니한 경우에는 그 퇴직소득을 다음 연도 2월 말일에 지급한 것으로 보아 소득세를 원천징수한다.

③ 삭제 <2013. 1. 1.>

④ 제22조제1항제1호에 따른 퇴직소득에 대해서는 제1항 및 제2항을 적용하지 아니한다.

퇴직소득 DC형 과세이연 원천징수

퇴직소득 DB형 과세이연 원천징수

과세이연 퇴직소득, 과세이연세액

'세금 이야기 > 원천세' 카테고리의 다른 글

| 퇴직소득 원천징수영수증 DC형(은행)+DB형(회사지급) (33) | 2022.01.11 |

|---|---|

| [긴급] 원천세 국세 납부기한 연장 (전산 장애 세금납부 오류) (0) | 2022.01.10 |

| 근로소득 간이지급명세서 제출기한 개정 (0) | 2022.01.07 |

| [원천징수] 영업손실 보상금, 이주보상금 등 (2) | 2022.01.04 |

| (최종 종합본) 사업소득 원천징수, 지급명세서 신고방법 (0) | 2021.12.30 |