2019년 이전까지는 주택임대소득이 2천만원 미만이면 소득세가 없었습니다.

그러나 현재는 소득의 많고 적음에 상관없이

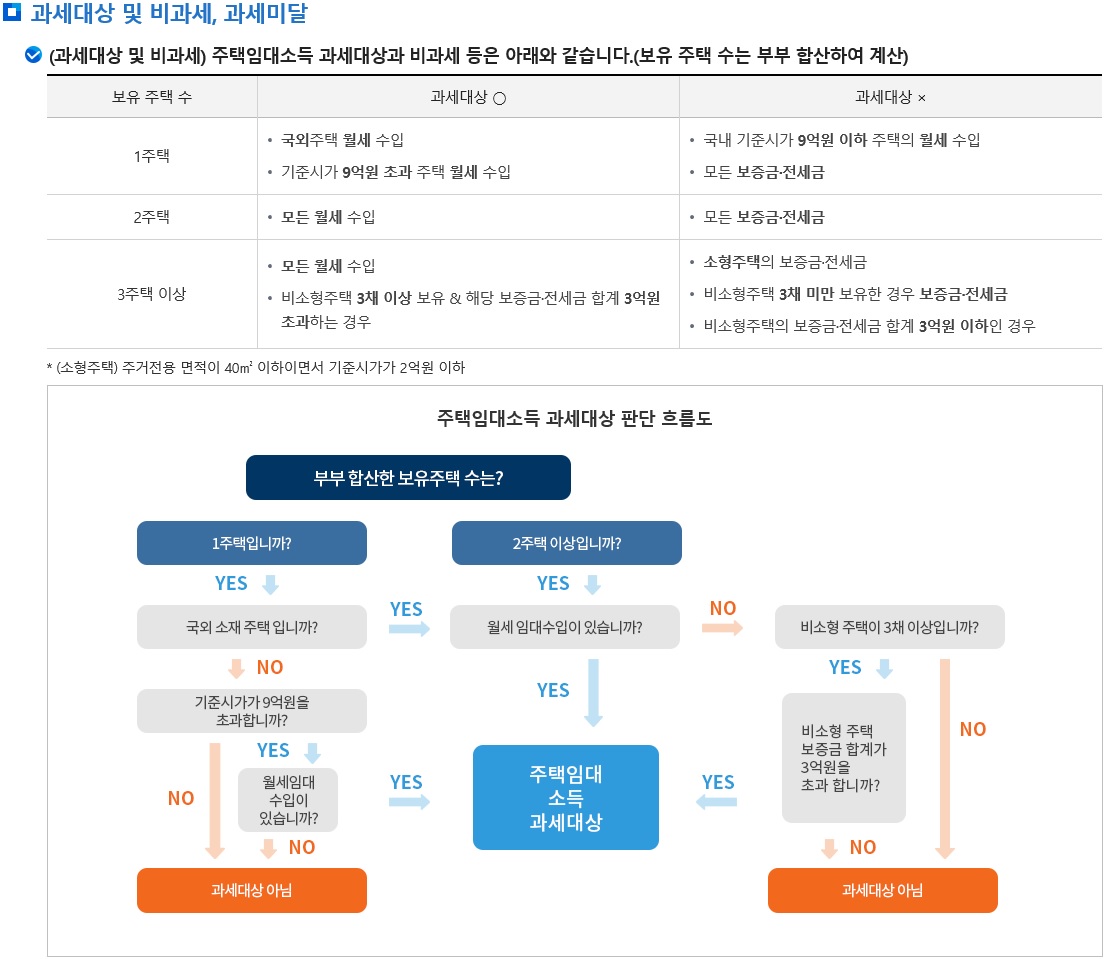

주택 보유수에 따라 과세 소득이 되어 종합소득세 납부 대상이 됩니다.

* 주택임대소득 과세대상 판단시 주택수

- 부부 합산 : 부부가 소유한 주택 수를 합쳐서 주택수를 판단합니다.

부모나 자녀가 소유한 주택 수는 상관 없습니다.

- 분양권 제외 : "주택" 수를 판단하는 것이므로, 분양권은 주택수에 포함되지 않습니다.

예를 들어, 1주택 + 분양권 = 1주택자로 보는 것입니다.

* 1주택자 과세대상 임대소득

- 부부합산 1주택 소유한 경우 : 아래 중 하나에 해당하면 월세 소득 과세함.

① 해당 1주택이 연도말(12.31.) 기준 기준시가 9억 초과하는 경우

즉, 2021.12.31. 기준시가가 9억원 초과하는 경우에는

2021년 1월 1일 ~ 2021년 12월 31일 기간동안 발생한 월세액에 대하여 주택임대소득으로 과세하므로, 종합소득세 신고납부 대상임.

② 해당 1주택이 외국소재 주택인 경우

* 2주택자 과세대상 임대소득

- 부부합산 2주택 소유한 경우 : 무조건 월세 소득 과세함.

A주택은 내가 거주하고, B주택만 월세를 받더라도

B주택 월세 소득에 대하여 과세하는 것임.

* 3주택자 과세대상 임대소득

- 부부합산 비소형주택 3주택 이상 : 무조건 월세 소득 과세함

& 보증금합계 3억 초과시 간주임대료 과세함.

-> 보증금합계 3억 이하시 간주임대료 발생하지 않으므로 월세만 신고하는 것임.

※ 비소형주택 : 전용면적 40㎡ 초과하거나 or 기준시가 2억 초과하는 주택

A주택은 내가 거주하고, B주택은 월세, C주택은 전세인 경우

-> B주택 월세 과세

& (B주택 보증금 + C주택 전세보증금) 합계액이 3억을 초과하면 간주임대료 과세대상임.

& (B주택 보증금 + C주택 전세보증금) 합계액이 3억 이하이면 간주임대료 발생하지 않으므로 월세만 신고.

A주택은 내가 거주하고, B주택은 자녀가 거주하고, C주택은 반전세인 경우

-> C주택 월세 과세

& C주택 보증금이 3억을 초과하면 간주임대료 과세대상임.

A, B, C주택 모두 전세인데 보증금 합계액이 3억원 이하인 경우

-> 전세이므로 월세는 0원이고, 보증금합계액이 3억원 이하여서 간주임대료도 발생하지 않으므로

과세대상 주택임대소득이 없는 것임.

* 부부 공동명의 주택인 경우

부부 공동명의인 경우에는 1주택으로 봅니다.

부부 공동명의 A주택만 있는 경우

-> 부부합산 1주택

아내가 A주택 단독 소유하고, B주택은 부부 공동명의인 경우

-> 부부합산 2주택

아내가 A주택 단독 소유하고, B,C주택은 부부 공동명의인 경우

-> 부부합산 3주택

* 2주택자가 중간에 주택을 양도하여 1주택이 되는 경우

과세대상에 해당하는 기간에 발생한 월세는 신고하여야 합니다.

A주택, B주택 2주택자였는데, 7.1. A 주택을 팔아서 1주택자가 된 경우

A주택 팔기 전인 1.1.~6.30. 기간동안 발생한 월세에 대하여는 과세대상 주택임대소득인 것임.

* 다가구 주택

한 주택에 여러 가구가 살고 있는 경우

각각 구분등기된 경우에는 각각을 1주택으로 보고,

구분등기되지 않은 경우에는 전체 주택을 1주택으로 봅니다.

'세금 이야기 > 연말정산 & 종합소득세' 카테고리의 다른 글

| 청년희망적금 자격 (2020년 소득금액증명) (0) | 2022.02.23 |

|---|---|

| 중소기업 취업자 청년 소득세 감면 경정청구 (홈택스) (0) | 2022.02.18 |

| 주택임대사업자 사업장현황신고 주민등록번호로 신고 (0) | 2022.02.09 |

| 2021년 귀속 사업장 현황신고 가산세 (0) | 2022.02.08 |

| 퇴사 후 직장 이직 연말정산 (0) | 2022.01.15 |