원천징수 이행상황신고서 기한후/수정신고 시, 가산세를 입력해야 하죠?

홈택스에서 원천세 가산세를 계산해주는 화면이 있습니다.

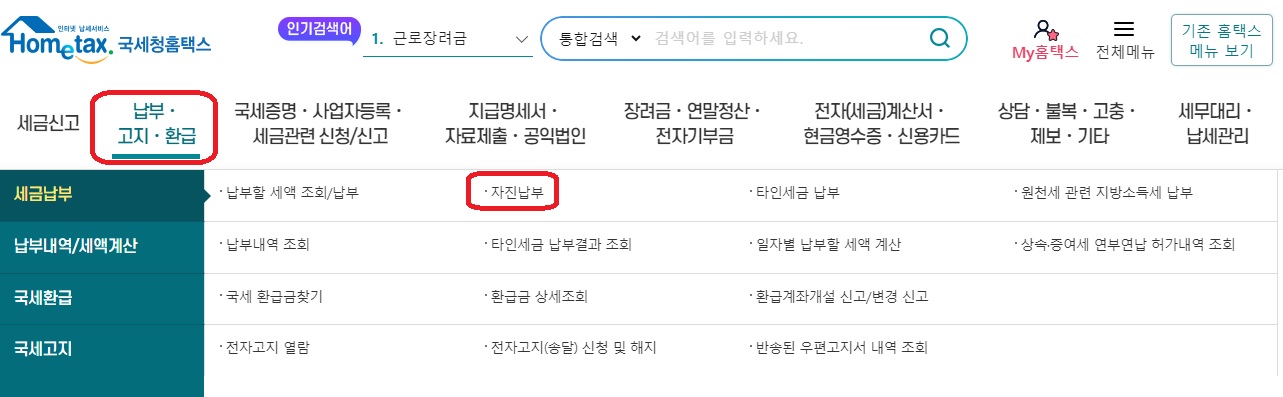

'원천세 가산세' 계산방법 및 가산세 계산기 홈택스 화면

* 원천세 가산세 계산기 홈택스 화면

: ① 홈택스(www.hometax.go.kr) - [납부.고지.환급] - [자진납부]

② 납부구분 : 원천분자납

세목 : 근로소득세(갑) (아무거나 해도 상관없음 ex.사업소득세,기타소득세)

- [납부지연가산세 계산해보기] 클릭

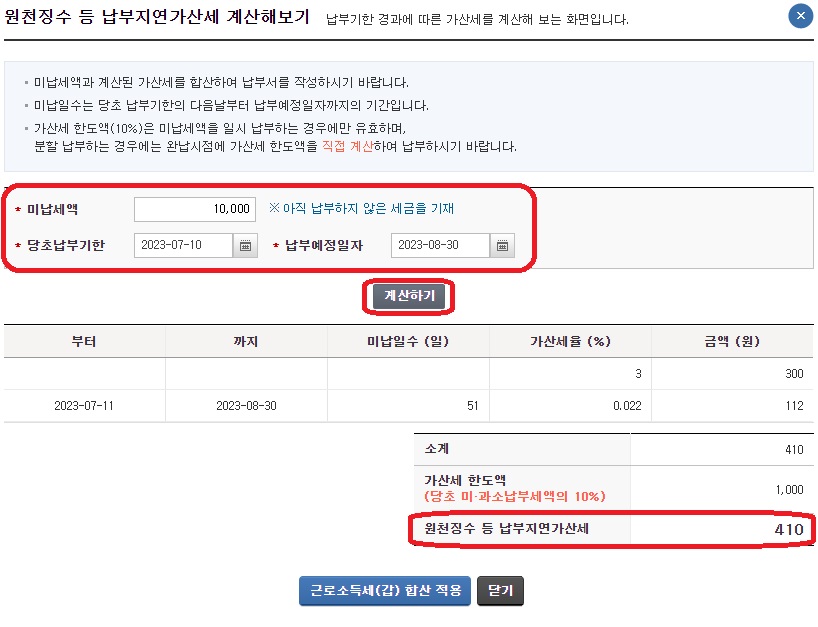

③ 미납세액 : 미납 원천세액

당초 납부기한 : 소득 지급일의 다음달 10일 (ex. 23.6월에 지급한 소득은 23.7.10.)

납부 예정일자 : 원천세 납부할 날짜 (ex.오늘 납부할거면 오늘날짜)

- [계산하기] - "원천징수 등 납부지연 가산세" 계산해줌.

* 원천세 납부지연가산세 산식

원천세 가산세 계산 산식

: 미납세액 x ( 3% + 0.025%x미납일수 )

원천세 가산세 한도

: 미납세액 x 10%

↓원천세 기한후신고 신고방법↓

2023.12.27 - [세금 이야기/원천세] - 원천징수이행상황신고서 기한후신고 가산세 및 신고방법

↓원천세 수정신고 신고방법↓

2023.08.31 - [세금 이야기/원천세] - 원천징수이행상황신고서 수정신고 가산세 및 신고방법

원천세 수정신고 가산세 및 신고 방법 (원천징수이행상황신고서 수정신고 가산세) (홈택스 개편

원천징수 이행상황신고서 수정신고 가산세와 방법입니다. 1. 정기신고일(지급일의 다음달 10일) 이전에 수정하는 경우 : 원천세는 인건비 등을 '지급한 달의 다음달 10일'까지 신고하여

jejukitten.tistory.com

국세기본법 제47조의5(원천징수 등 납부지연가산세)

① 국세를 징수하여 납부할 의무를 지는 자가 징수하여야 할 세액(제2항제2호의 경우에는 징수한 세액)을 법정납부기한까지 납부하지 아니하거나 과소납부한 경우에는 납부하지 아니한 세액 또는 과소납부분 세액의 100분의 50(제1호의 금액과 제2호 중 법정납부기한의 다음 날부터 납부고지일까지의 기간에 해당하는 금액을 합한 금액은 100분의 10)에 상당하는 금액을 한도로 하여 다음 각 호의 금액을 합한 금액을 가산세로 한다.

1. 납부하지 아니한 세액 또는 과소납부분 세액의 100분의 3에 상당하는 금액

2. 납부하지 아니한 세액 또는 과소납부분 세액 × 법정납부기한의 다음 날부터 납부일까지의 기간(납부고지일부터 납부고지서에 따른 납부기한까지의 기간은 제외한다) × 금융회사 등이 연체대출금에 대하여 적용하는 이자율 등을 고려하여 대통령령으로 정하는 이자율

② 제1항에서 “국세를 징수하여 납부할 의무”란 다음 각 호의 어느 하나에 해당하는 의무를 말한다.

1. 「소득세법」 또는 「법인세법」에 따라 소득세 또는 법인세를 원천징수하여 납부할 의무

2. 「소득세법」 제149조에 따른 납세조합이 같은 법 제150조부터 제152조까지의 규정에 따라 소득세를 징수하여 납부할 의무

3. 「부가가치세법」 제52조에 따라 용역등을 공급받는 자가 부가가치세를 징수하여 납부할 의무

③ 제1항에도 불구하고 다음 각 호의 어느 하나에 해당하는 경우에는 제1항을 적용하지 아니한다.

1. 「소득세법」에 따라 소득세를 원천징수하여야 할 자가 우리나라에 주둔하는 미군인 경우

2. 「소득세법」에 따라 소득세를 원천징수하여야 할 자가 같은 법 제20조의3제1항제1호 또는 같은 법 제22조제1항제1호의 소득을 지급하는 경우

3. 「소득세법」 또는 「법인세법」에 따라 소득세 또는 법인세를 원천징수하여야 할 자가 국가, 지방자치단체 또는 지방자치단체조합인 경우(「소득세법」 제128조의2에 해당하는 경우는 제외한다)

④ 제1항을 적용할 때 납부고지서에 따른 납부기한의 다음 날부터 납부일까지의 기간(「국세징수법」 제13조에 따라 지정납부기한과 독촉장에서 정하는 기한을 연장한 경우에는 그 연장기간은 제외한다)이 5년을 초과하는 경우에는 그 기간은 5년으로 한다.

⑤ 체납된 국세의 납부고지서별ㆍ세목별 세액이 100만원 미만인 경우에는 제1항제2호의 가산세를 적용하지 아니한다.

'세금 이야기 > 원천세' 카테고리의 다른 글

| 원천징수이행상황신고서 기한후신고 가산세 및 신고방법 (1) | 2023.12.27 |

|---|---|

| 원천징수이행상황신고서 수정신고 가산세 및 신고방법 (0) | 2023.08.31 |

| 원천징수 세율(근로소득, 기타소득, 사업소득) (0) | 2023.03.16 |

| 식대 비과세 한도 20만원 지급명세서 제출 개정 적용시기 (0) | 2023.03.15 |

| 회사가 직접 지급하는 퇴직금 원천징수 신고방법 (과세이연X) (0) | 2022.11.25 |